债务优化须知的几个避坑要点

平台限时返现活动:通过平台预约,商家确认成交后,可获得平台返还500元现金。 >>我要预约。

平台兼职转发活动:转发后,如果有人预约,那么成交后,转发人将获0佣金,0积分

通俗的讲,就是把客户的高息债务转化为低息债务,让客户的月供越来越少,从而达到逐步还清债务的一个方案。

债务优化的一般逻辑

降个人负债

稳个人收入

控征信查询

债务优化的前提是个人资质的优化,如果能把个人的负债、查询次数等基础信息优化到银行的准入标准,客户就可以实现由高息转换至低息。

输债务优化的一般原则

循环授信替换非循环授信

长期贷款替换短期贷款

先息后本贷款替换等额本息贷款

单笔大额贷款替换多笔小额贷款

低息贷款替换高息贷款

抵押贷款替换信用贷款

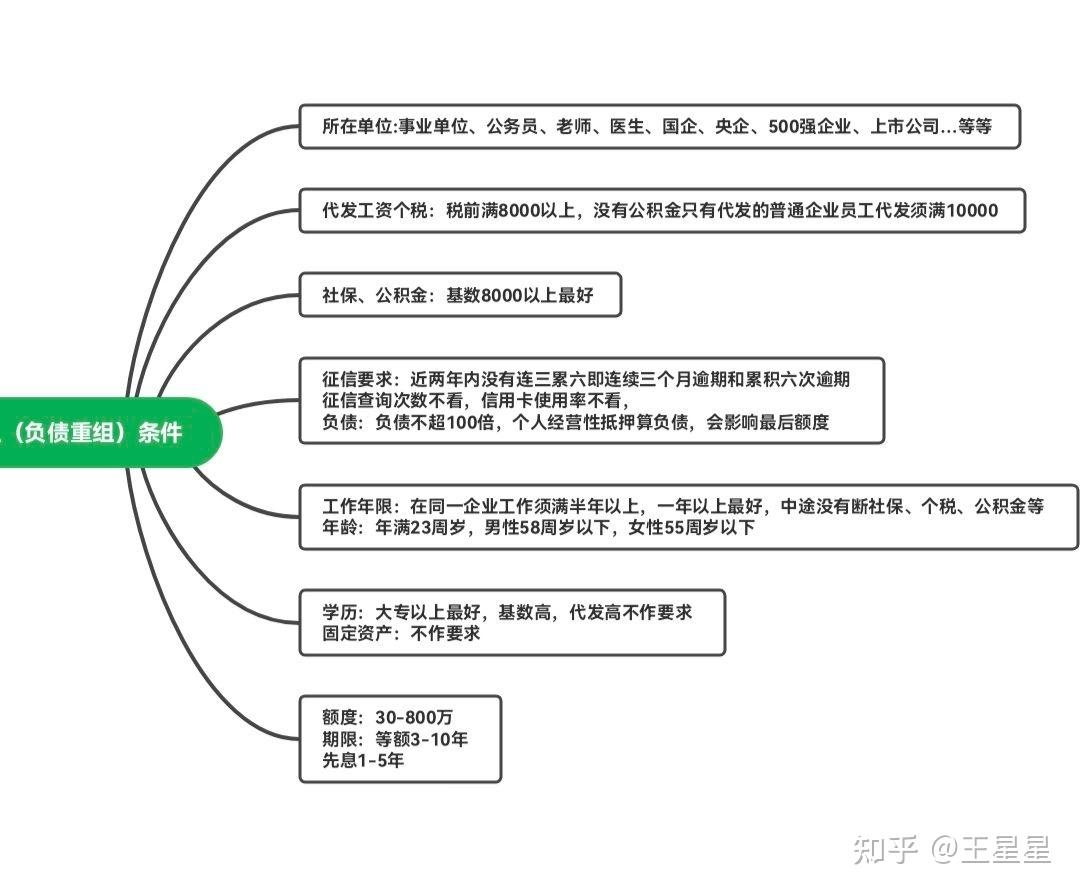

谁需要进行债务优化

不是谁的债务都能优化

1、客户背景

单位:某央企

公积金基数:接近2万

资产:夫妻名下一套房,一辆价值不高的车

负债:100万(信用卡、小贷、网贷)

月供总额:6万多!(年化利率>=16%)

征信:半年34多次查询(银行贷款要求半年6次查询)

客户的困境:月供高压,以贷养贷,现已陷入转不动的窘境

2、初步方案

房产抵押置换负债,保持负债总额,但月供可降至原来的1/10!

挑战:客户不想家人知晓,但已婚者需夫妻共签

3、最佳出路公积金债务重组,即:帮助客户通过公积金降低月供压力

4、公积金债务重组:若不能用房抵优化负债,且有公积金,此方法适用!

5、流程:通过银行线下渠道去办理银行先息产品,去置换哪些利息高的网贷,征信更新后,申银行低息贷款(年化利率<=6%)

SEE MORE →

1、客户背景

单位:某银行

公积金基数:1.2w

负债:

信用卡32w

10笔网贷38w

总负债是70w

月供:5.6w(年化利率>=20%)

征信:半年40多次查询(银行贷款要求半年6次查询)

客户的困境:月供高压,以贷养贷,现已陷入转不动的窘境

2、初步方案:

通过公积金降低月供压力

3、流程:

1).面谈融资方案

2).同意方案我们签合作合约

3).由我们负责你名下所有债务,你的债务不需要你管,压力全部给到我们这边,你是无债一身轻的状态

4).养护你的征信

5).养护好了后再安排银行低息贷款(年化利率<=6%)

4、收费情况,前端垫资万分之二十,后端根据你的融资金额而定。

借助金融手段只是暂时性的上岸,负债的根本就是入不敷出,只要增加收入才是王道。

SEE MORE →

SEE MORE →

结语

最后谈一谈一些债务优化的看法

网络上的很多同业都特别不认同债务优化机构,认为这些机构在吃人血,只是利用金融工具给客户时间换空间而已。因为找服务机构来做债务优化,必然涉及额外的服务费用,所以导致客户优化完的总负债是要提高的,其中涉及的成本包括降负债的资金成本、专业人员的服务费用等,目前的主要问题是这两块费用都太高了,否则,给客户置换出合理的空间对于一部分客户来说是有必要的。这个费用的支出换来的是家庭的短暂和谐,甚至是稳定;换来的是个人资质调整的空间;换来的是个人短期内的名誉和信誉。

理论上,债务优化方案适用于大部分网贷和信用卡负债缠身的客户,类似于题述的客户,但实操时,有些客户可能因为征信已经逾期严重,所以近几年无法优化;还有一些客户本身基础资质一般,网贷和信用卡的负债已经超出了个人资质的额度上限,也是无法优化的;还有一些客户,可能有优化的空间,但最终自己是否适合优化,归根结底要看的是,增加的这些债务和以上所提到的家庭和谐的风险、资质是否需要调整的风险、个人信誉的风险相比较之后是否值得!如果一个人当下的工作和生活状态不一定有较好的预期,则根本无需再增加负债,大不过扎破气球,通过与金融机构协商还款,综合的还款成本可能会是最低的;如果自己未来的预期还不错,则花钱换空间也是可以考虑的。所以产品没有绝对的好坏,只有合不合适。